|

报告导读: - 市场规模篇:2016上半年OTT盒子市场零售量是710.7万台 - 产品行情篇:阿里云盒子市场份额同比增长5.9个百分点 - 上游芯片篇:OTT盒子合作芯片商中晶晨销量份额最大 - 用户行为篇:智能终端APP活跃用户比例逐渐提升 - 市场预测篇:2016年OTT盒子销量为1273.9万台 内容摘要: 本文综合政策与大事件、OTT盒子市场、上游芯片供应端、智能终端用户行为等维度的数据与定性访谈资料,审视中国OTT全产业链2016年上半年的发展情况,并给出市场规模预测。 2016上半年,OTT盒子市场零售量是710.7万台,同比增长19.8%。受二季度广电政策与阿里新政落实的影响,第二季度相比第一季度销量环比下降18.2%。OTT盒子线上在售品牌数量是123个,同比2015上半年减少38个品牌。OTT盒子线上在售机型数量是573个,同比2015上半年减少142个机型。OTT盒子线上新品上市机型数量是98个,同比2015上半年减少120个机型。 一、政策回顾篇 曾提出OTT在中国是强政策依赖型产业,2015年之后是OTT行业的规范期。奥维云网(AVC)对2016上半年影响OTT行业走势的监管举措及行业大事件进行了盘点,内容如下: 1-2月期间,受“229号文”影响,关于“广电封杀OTT盒子”的报道频见报端;国家广电总局首批公布的81个非法违规第三方应用被屏蔽,阿里响应国家号召启用黑白名单制;以及智能操作系统TVOS2.0的发布。 3月,国家新闻出版广电总局联手公安、网信、工信、工商、质检等12部门,在全国范围内针对非法电视网络接收设备从生产、销售、软件下载、平台设置等环节进行了全面清理,查封了一批违规企业等。 4月14日,工信部牵头召开“互联网电视接收设备强制国家标准制定工作启动会”,此次硬标制定工作的启动将从技术标准的角度对于终端接收设备进行管理,改变现在互联网电视终端良莠不齐的混乱局面,从而实现内容进入的有效管理。随着标准细节的制定和实施,未来所有基于互联网电视的终端设备必须符合标准,同时生产前必须通过产品的标准测试,否则将不能生产、销售、流通和使用,这或将从根源治理山寨盒子。 5月,国家新闻出版广电总局日前发布了《专网及定向传播视听节目服务管理规定》(6号令);6号令管理专网以及通过公网提供的互联网电视服务,目前“定向传播”主要指互联网电视,业界俗称OTT TV。6号令的出台,将对我国视听媒体产业的发展走向产生重大而深远的影响。 6月,新闻基本围绕着总局严查和侵权案的出现,山东广电网络集团以走访、发放问卷、召开座谈会等形式调研,倡导OTT盒子市场混乱急需加强监管;总局严查OTT牌照商与电信IPTV变相合作情况;优酷怒告乐视盒子播放视频侵权要求赔偿600万元;广电告苹果APP Store可提供“优酷HD”应用下载等事件。 这些广电政策及行业大事件是否影响OTT行业的发展,如下我们从OTT盒子的市场规模、产品现状、上游芯片供应端、智能终端用户行为来分析。 二、市场规模篇 - 2016上半年OTT盒子市场零售量710.7万台 根据三大运营商2016上半年机顶盒(OTT&IPTV一体机)公开招标情况汇总,联通的招标量是600多万台,电信的招标量是1300万台左右,移动的招标量将近1100万台。截止2016年7月,中国电信集采数量已将达2106万台,可见实际市场需求之旺盛,这也是电信集团历年集采规模最大的一次。 据奥维云网(AVC)全渠道推总数据显示:2016上半年,OTT盒子市场零售量是710.7万台,同比增长19.8%。第一季度零售量是390.9万台,同比增长33.2%;第二季零售量是319.8万台,同比增长6.7%;受第二季度广电政策以及阿里新政落实的影响,第二季度相比第一季度销量环比下降18.2%。 图表1:2016上半年OTT盒子售量规模

数据来源:奥维云网(AVC)智能硬件大数据全渠道推总 单位:万台 - 0-99元价格段结构同比增幅最大 低价位的OTT盒子成为用户的购机首选。因为很多中低价格的OTT盒子,功能上已经可以满足用户的日常使用需求,消费者现在也是越来越理性;所以对于消费者来说,购买高价位OTT盒子,并不是一件非常明智的事情。 据奥维云网(AVC)线上数据显示,2016年1-6月,OTT盒子主销价格段结构是100-199元和200-299元,100-199元价格段销量占比是44.0%,同比增长1.2个百分点;200-299元价格段销量占比是28.5%,同比下降10.6个百分点。OTT盒子价格结构销量份额中0-99元价格段结构同比(+7.9%)增幅最大;200-299元价格段结构同比(-10.6%)降幅最大。 图表2:2016年1-6月OTT盒子价格段结构情况

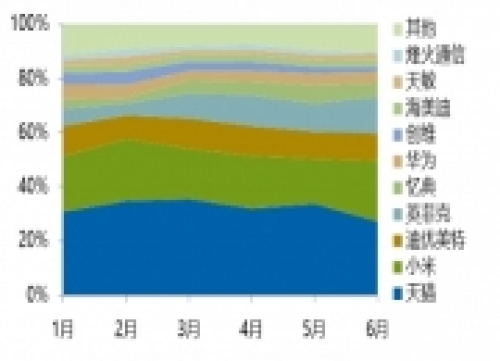

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - 天猫的销量份额同比增幅最大 OTT盒子中小品牌下滑幅度大。4月初阿里新政实施,据阿里云联盟知情人士说,原有阿里云盒子品牌商已停掉出局200多家,现只保留25家核心大品牌,后期管控将更加严格,入围品牌只减不增。 据奥维云网(AVC)线上数据显示,2016上半年,TOP10的品牌是天猫、小米、迪优美特、英菲克、忆典、华为、创维、海美迪、天敏、烽火通信;各品牌零售量份额分别是:32.5%、20.0%、10.5%、9.2%、4.6%、4.3%、3.4%、2.6%、2.1%、1.7%;天猫盒子销量份额同比增幅最大,增长11.1个百分点;其次增幅最大的是迪优美特,同比增长5.9个百分点;天敏盒子销量份额同比降幅最大,下降8.6个百分点。OTT盒子市场品牌集中度较高,TOP5的品牌份额是76.8%;TOP10的品牌份额是90.9%。 图表3:2016年1-6月OTT盒子品牌份额变化情况

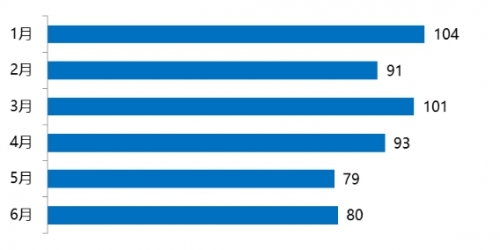

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - 在售品牌数量同比减少38个 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子线上在售品牌数量是123个,同比2015上半年减少38个品牌。第一季度线上在售品牌数量是118个,第二季度线上在售品牌数量是98个。1月OTT盒子线上在售品牌数量最多,在售品牌数量是104个;5月OTT盒子线上在售品牌数量最少,在售品牌数量是79个。 图表4:2016年1-6月OTT盒子线上在售品牌数量

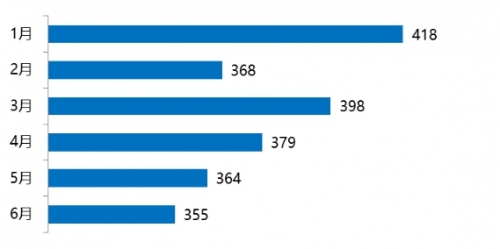

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 单位:个 - 在售机型数量同比减少142个 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子线上在售机型数量是573个,同比2015上半年减少142个机型。第一季度线上在售机型数量是508个,第二季度线上在售机型数量是448个。1月OTT盒子线上在售机型数量最多,在售机型数量是418个;6月OTT盒子线上在售机型数量最少,在售机型数量是355个。 图表5:2016年1-6月OTT盒子线上在售机型数量

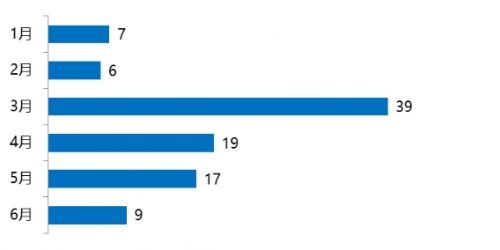

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 单位:个 - 新品上市机型数量同比减少120个 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子线上新品上市机型数量是98个,同比2015上半年减少120个机型。第一季度线上新品上市机型数量是52个,第二季度线上新品上市机型数量是45个。3月OTT盒子线上新品上市机型数量最多,新品上市机型数量是39个;2月OTT盒子线上新品上市机型数量最少,新品上市机型数量是6个。 图表6:2016年1-6月OTT盒子线上新品上市机型数量

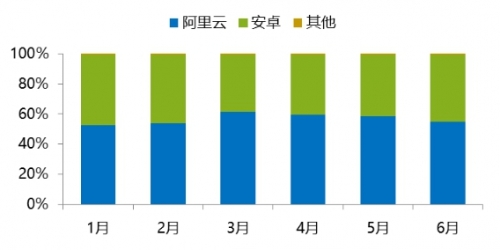

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 单位:个 三、产品行情篇 - 阿里云盒子市场份额同比增长5.9个百分点 目前市场上OTT盒子的操作系统以阿里云和安卓系统为主,其次是百度云等其他操作系统。 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子操作系统结构整体来看,阿里云盒子销量占比是57.0%,同比增长5.9个百分点;安卓盒子销量占比是42.4%,同比下降5.3个百分点;其他占比0.6%。 按月度市场变化来看,2016年1-6月,阿里云盒子销量占比分别是52.3%、53.9%、61.5%、59.6%、58.6%、54.7%;3月环比增长7.5个百分点,上升幅度最大;6月环比下降4.0个百分点,下降幅度最大。安卓盒子销量占比分别是46.9%、45.4%、38.0%、39.9%、40.7%、44.7%;6月环比增长4.0个百分点,上升幅度最大;3月环比下降7.4个百分点,下降幅度最大。 图表7:2016年1-6月OTT盒子操作系统结构情况

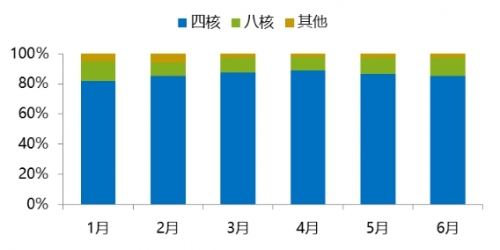

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - 八核盒子份额同比增长8.0个百分点 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子CUP核数结构整体来看,四核盒子销量占比是85.9%,同比增长4.7个百分点;八核盒子销量占比是10.7%,同比增长8.0个百分点;其他占比3.4%。 按月度市场变化来看,2016年1-6月,四核盒子销量占比分别是82.0%、85.2%、87.4%、88.8%、86.8%、85.3%;2月环比增长3.2个百分点,上升幅度最大;5月环比下降2.0个百分点,下降幅度最大。八核盒子销量占比分别是13.0%、8.9%、9.9%、9.1%、10.7%、12.3%;5月环比增长1.7个百分点,上升幅度最大;2月环比下降4.1个百分点,下降幅度最大。 图表8:2016年1-6月OTT盒子CPU核数结构情况

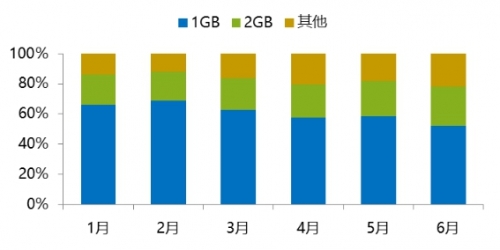

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - RAM(运行内存)中1G内存份额占比最大 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子RAM(运行内存)结构整体来看,1GB内存的盒子销量占比是61.2%,同比增长5.2个百分点;2GB内存的盒子占比是21.8%,同比增长1.5个百分点;其他占比16.9%。 按月度市场变化来看,2016年1-6月,1GB内存的盒子销量占比分别是66.3%、68.8%、62.7%、57.8%、58.7%、52.2%;2月环比增长2.5个百分点,上升幅度最大;6月环比下降6.6个百分点,下降幅度最大。2GB内存的盒子销量占比分别是20.0%、19.2%、21.0%、21.9%、23.3%、26.2%;6月环比增长2.8个百分点,上升幅度最大;2月环比下降0.8个百分点,下降幅度最大。 图表9:2016年1-6月OTT盒子RAM(运行内存)结构情况

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - ROM(闪存)中8G内存份额占比最大 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子ROM(闪存)结构整体来看,8GB内存的盒子销量占比是61.7%,同比下降6.1个百分点;4GB内存的盒子占比是27.7%,同比增长4.1个百分点;其他占比10.6%。 按月度市场变化来看,2016年1-6月,8GB内存的盒子销量占比分别是61.7%、62.6%、65.4%、61.2%、63.1%、54.8%;3月环比增长2.7个百分点,上升幅度最大;6月环比下降8.3个百分点,下降幅度最大。4GB内存的盒子销量占比分别是26.3%、28.1%、25.4%、29.4%、25.5%、32.7%;6月环比增长7.2个百分点,上升幅度最大;5月环比下降3.9个百分点,下降幅度最大。 图表10:2016年1-6月OTT盒子ROM(闪存)结构情况

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 四、上游芯片篇 - OTT盒子合作芯片商中晶晨销量份额最大 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子合作芯片商的销量份额TOP5分别是晶晨、瑞芯微、全志、MTK、海思;这些芯片商合作的OTT盒子销量份额分别是48.7%、14.7%、10.2%、8.0%、4.2%。按月度来看,晶晨份额2月环上升(8.0%)幅度最大;3月下降(5.7%)幅度最大。瑞芯微份额3月上升(6.3%)幅度最大。全志份额4月份之前呈下降趋势。MTK在4月下降(4.2%)幅度最大。海思份额4月之后呈增长趋势。 图表11:2016年上半年OTT盒子合作芯片商份额情况

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - OTT盒子芯片架构A53份额占比最大 据奥维云网(AVC)线上数据显示,目前市场上OTT盒子芯片架构主要是A53、A9、A7、A17等。OTT盒子芯片A53架构的销量占比是25.3%,芯片A9架构的盒子销量占比是23.2%,芯片A7架构的盒子销量占比是9.2%,芯片A17架构的盒子销量占比是1.6%,其他芯片盒子的销量占比是40.8%。 图表12:2016上半年OTT盒子芯片架构份额情况

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 - OTT盒子应用主流芯片型号销量榜首为晶晨S905 据奥维云网(AVC)线上数据显示,2016上半年,OTT盒子主流芯片型号的“状元”、“榜眼”、“探花”分别是晶晨S905、瑞芯微RK3128、全志H8。OTT盒子主流芯片型号TOP10排名中应用晶晨芯片S905型号的盒子销量占比是21.1%,瑞芯微芯片RH3128型号的盒子销量占比是8.5%,全志芯片H8型号的盒子销量占比是7.7%,晶晨芯片S802型号的盒子销量占比是5.7%,MTK芯片MT8685A型号的盒子销量占比是4.1%,瑞芯微芯片RK3368型号的盒子销量占比是4.0%,MTK芯片MT8685型号的盒子销量占比是4.0%,全志芯片H3型号的盒子销量占比是2.3%,晶晨芯片S905-B型号的盒子销量占比是2.3%,海思芯片Hi3798M型号的盒子销量占比是1.5%。 图表13:2016上半年OTT盒子主流芯片型号TOP10排名

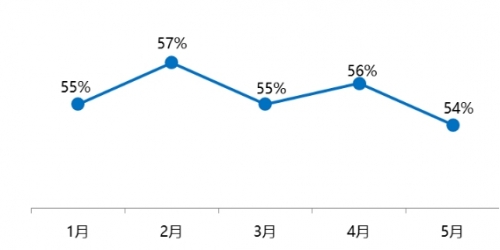

数据来源:奥维云网(AVC)智能硬件大数据线上月度监测 五、用户行为篇 - 2月智能电视终端开机率最高 据奥维云网(AVC)数据监测数据显示:2016年1-5月智能电视终端开机率平均值在55%,相较而言2月开机率最高,2月智能终端开机率是57%,5月智能终端开机率是54%,相较而言5月开机率最低;1-5月智能电视终端开机率2月最高,主要因春节假期和春晚节目的拉动。 图表14:2016年1月-5月智能电视终端开机率变化

数据来源:奥维云网(AVC)智能终端监测数据 - 智能终端APP活跃用户比例逐渐提升 活跃用户3月及以前定义:月累计使用时长视频类>60分钟,非视频类>30分钟;活跃用户3月以后定义:启动即活跃。 据奥维云网(AVC)监测数据显示:2016年1-5月整体来看,APP活跃用户比例逐渐提升,5月APP活跃用户比例是87%,相较而言本月最高;其次是2月APP活跃用户比例是82%。2016年1-5月中分类应用活跃用户比例整体来看,影音应用的活跃用户比例最高,影音应用活跃用户比例均值是74%,游戏应用活跃用户比例均值是16%,教育应用的活跃应用比例均值是15%。 图表15:2016年1月-5月整体及分类应用APP活跃用户比例变化

数据来源:奥维云网(AVC)智能终端监测数据 - 智能终端APP人均启动次数逐渐增加 人均启动次数的统计以有效启动为样本,单次启动时长在5分钟以上的定义为有效启动。 据奥维云网(AVC)监测数据显示:2016年1-5月整体来看,APP人均启动次数逐渐增加,5月APP人均启动次数最高,APP人均启动次数是12次/人;2月APP人均启动次数最低,APP人均启动次数是7次/人。2016年1-5月中分类应用人均启动次数整体来看,影音应用的人均启动次数最高,影音应用人均启动次数均值是9次/人,游戏应用人均启动次数均值是4次/人,教育应用的人均启动次数均值是3次/人。 图表16:2016年1月-5月整体及分类应用APP人均启动次数变化

数据来源:奥维云网(AVC)智能终端数据 单位:次/人 - 3月APP单次使用时长最长 单次平均使用时长的统计以有效启动为样本,每次启动时长在5分钟以上的定义为有效启动。 据奥维云网(AVC)监测数据显示:2016年1-5月整体来看,3月APP单次使用时长是73分钟/次,本月APP单次使用时长最长。2016年1-5月中分类应用单次使用时长整体来看,影音应用的单次使用时长最长,影音应用单次使用时长均值是56分钟/次,游戏应用单次使用时长均值是24分钟/次,教育应用的单次使用时长均值是23分钟/次。 图表17:2016年1月-5月整体及分类应用APP单次使用时长变化

数据来源:奥维云网(AVC)智能终端监测数据 单位:分钟/次 六、市场预测篇 据奥维云网(AVC)线上监测数据以及OTT盒子企业访谈情况,预计2016年OTT盒子销量为1273.9万台。 由于2014年首期颁布的监管政策影响力度大,持续影响至2015上半年;2015年开始进入规范期,企业已经习惯于政策监管;另外2016上半年虽有政策曝出,但并未有实质性的动作出现;因此2016年第一、二季度同比增长。2016年第3季度销量下降,因互联网电视接收设备强制性标准制定会启动,下半年标准对外颁布几率较大;其次,广电已开始严查牌照商与运营商之间的变相违规合作情况,并且提出要对OTT盒子市场销量乱象加以严管,后期趋紧的监管政策出台是大概率事件。考虑第四季度国庆、双十一、双十二等促销节点密集,盒子销售量有望乘势上涨。 图表18:2016年OTT盒子市场预测

数据来源:奥维云网(AVC)智能硬件大数据全渠道推总 单位:万台 综上所述,OTT盒子2016上半年的销量比之前预测发展理想很多。监管政策对OTT市场的影响集中体现在盒子的在售品牌数量、在售机型数量及新品上市机型数量方面,1-2月间,受“OTT盒子被广电封杀”新闻满天飞的影响,在售品牌数量和在售机型数量没有太大变化,但在新品上市机型数量上明显看出厂家都持谨慎态度,对外上市的机型数量极少;3月,监管部门迟迟未见进一步监管政策出台,关于强力监管的相关报道趋于弱化,沉潜已久的OTT盒子厂商不约而同地推出新品。在4-5月期间,由于互联网电视接收设备强制国家标准制定工作的启动、《专网及定向传播视听节目服务管理规定》(6号令)的发布、阿里4月新政的落实,导致一些品牌萎靡及在售机型下架,第二季度的在售品牌数量和在售机型数量都在逐渐减少。 虽然硬件受广电政策影响波动较大,但上游芯片都在向着高端技术方向发展中,例如芯片架构A53市场份额的持续走高。用户行为方面,智能终端开机率在不断的提升,APP用户活跃程度也在不断的提高…… (责任编辑:gaoqing) |

2016上半年中国OTT盒子全产业链总结报告

时间:2016-08-05 17:08来源:未知 作者:gaoqing 点击:

次

本文综合政策与大事件、OTT盒子市场、上游芯片供应端、智能终端用户行为等维度的数据与定性访谈资料,审视中国OTT全产业链2016年上半年的发展情况,并给出市场规模预测。

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 上一篇:发力智慧家庭 广电网络能否掘开这座金矿

- 下一篇:奥运来袭!看广电有线网络如何接招

- 发表评论

-

- 最新评论 进入详细评论页>>